中国有个雄心勃勃的目标,期望藉由提升其国内的半导体产能,在全球智能手机供应链扮演重要角色。

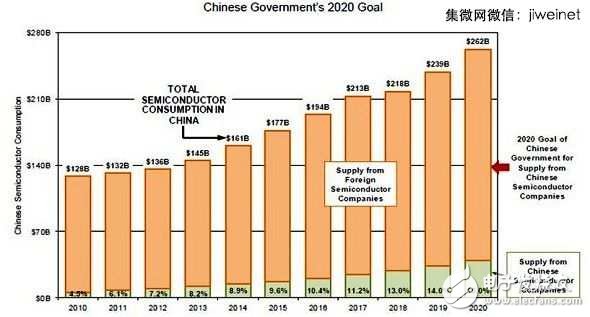

根据一项预测,到2020年,中国半导体消耗量的85%来自海外,仅有15%是在当地制造;而美国芯片业者将是中国市场主要供应商需求,其次则是三星电子(Samsung Electronics)。中国政府希望能扭转这种局势,在2020年让中国厂商能填补当地半导体需求的五成。

为了达成以上目标,中国必须要扶植数家营收规模达百亿美元的本土半导体公司,才能达到所需的1,500亿美元芯片销售规模。但目前中国仅有两家营收超过十亿美元的半导体厂商──海思(HiSilicon Technologies)以及展讯(Spreadtrum Communications)。

中国打算透过以下的策略来扩充半导体供应量:

˙ 在2016至2020年间,投资1,000亿美元建立国内的半导体产业生态系统;这些资金将协助强化中国无晶圆厂芯片业者在IP与产品设计上的竞争力,同时进行工程师人才培育,确保毕业自各大学院校的工程师新鲜人数量足够产业所需。参与投资的包括中国官方投资机构紫光集团(Tsinghua Unigroup)以及上海浦东科技投资有限公司(Shanghai Pudong Science and Technology Investment)。

˙建立晶圆厂,目标是在2020年达到每月100万片晶圆的产能;那些晶圆厂将支援记忆体以及非记忆体产品的制造,并强调具竞争力的制程技术。合资公司将有可能会是执行此计划的一部分。

中国的每月百万片晶圆产能目标,不包括那些在中国制造芯片的外商;例如在西安设厂的三星、在无锡设厂的SK海力士(Hynix)、在大连设厂的英特尔 (Intel),以及在成都设厂的德州仪器(TI)。该目标雄心勃勃,中国则向来擅长执行大型国家计划,例如建立高速铁路系统,以及达到一年2,200万辆汽车的产量。

中国期望在2020年达到的自制半导体产能目标

中国自制芯片锁定智能手机应用

智能手机是中国建立自制芯片产能的重点应用领域。中国本土智能手机制造商包括华为(Huawei Technologies)、小米(Xiaomi)、联想(Lenovo)、OPPO (Guangdong OPPO Mobile Telecommunications)、酷派(Yulong Coolpad)、海信(Hisense Electric)、还有其他许多品牌,估计这些中国智能手机供应商出货量将在2014与2015年强劲成长。

非中国本土智能手机供应商,则包括三星、苹果(Apple)、乐金(LG Electronics)、微软(Microsoft)、索尼(Sony)、宏达电(HTC)、黑莓(BlackBerry)等等。其中三星是全球智能手机市场的领导厂商,不过其2014年出货量预期将低于2013年;若其产品缺乏创新功能,三星智能手机出货量可能会在2015年进一步下滑。

而中国市场预期将会对即将上市之苹果iPhone 6有正面的反应;苹果手机出货量每年约在1.6亿支左右。值得注意的是,苹果每支手机取得的营收相对较高。